Ai政务问答

Ai政务问答

2020年度武汉市武昌区审计局部门决算

- 2021-11-05 09:55

- 来源: 区审计局

2020年度武汉市武昌区审计局部门

决算

2021年11月5日

目 录

第一部分 武汉市武昌区审计局概况

一、部门主要职能

二、部门决算单位构成

三、部门人员构成

第二部分 武汉市武昌区审计局2020年度部门决算表

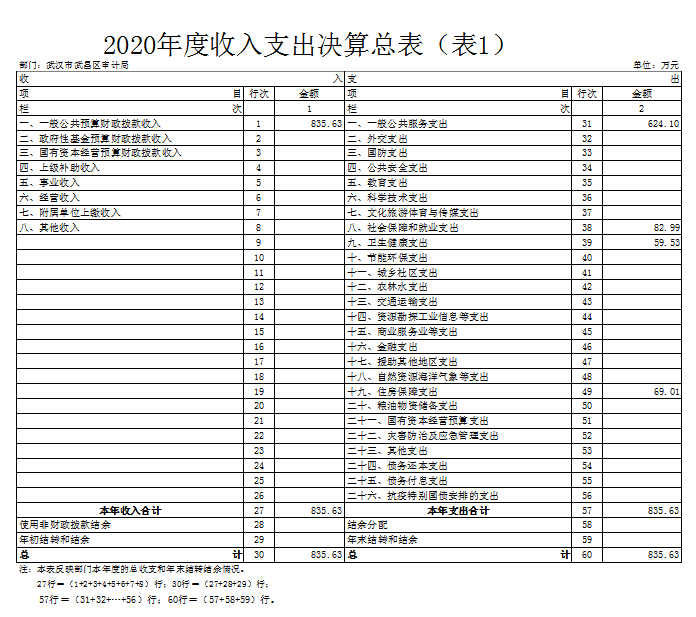

一、收入支出决算总表(表1)

二、收入决算表(表2)

三、支出决算表(表3)

四、财政拨款收入支出决算总表(表4)

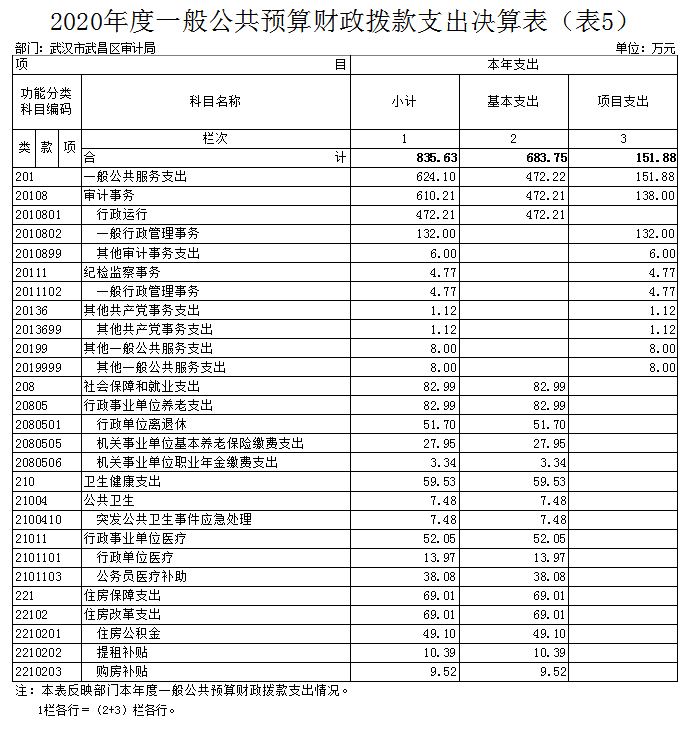

五、一般公共预算财政拨款支出决算表(表5)

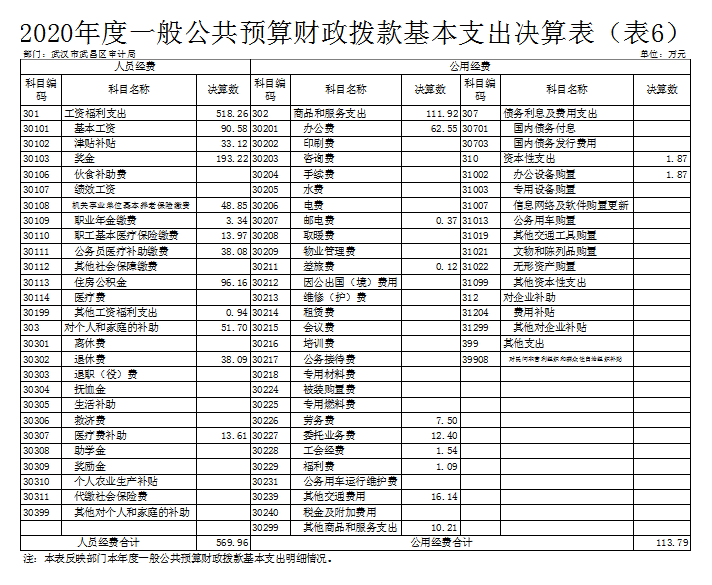

六、一般公共预算财政拨款基本支出决算表(表6)

七、一般公共预算财政拨款“三公”经费支出决算表(表7)

八、政府性基金预算财政拨款收入支出决算表(表8)

九、国有资本经营预算财政拨款支出决算表(表9)

第三部分 武汉市武昌区审计局2020年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、一般公共预算财政拨款“三公”经费支出决算情况说明

八、政府性基金预算财政拨款收入支出决算情况说明

九、国有资本经营预算财政拨款支出决算情况说明

十、机关运行经费支出情况

十一、政府采购支出情况

十二、国有资产占用情况

十三、预算绩效情况说明

第四部分 2020年重点工作完成情况

第五部分 名词解释

第一部分 武汉市武昌区审计局概况

一、部门主要职能

(一)负责对区级财政收支和法律法规规定的属于审计监督范围的财务收支的真实、合法和效益进行审计监督,对审计、专项审计调查和核查社会审计机构相关审计报告的结果承担责任,并负有督促被审计单位整改的责任。

(二)贯彻执行审计法律、法规和审计工作方针、政策,根据《审计法》制定业务规章制度并监督执行。制定并组织实施全区审计工作发展规划,制定并组织实施年度审计计划。

(三)向区长提出年度区本级预算执行和其他财政收支情况的审计结果报告;受区人民政府委托,向区人大常委会提出区本级预算执行情况和其他财政收支情况的审计工作报告、审计发现问题的纠正和处理结果报告;向区人民政府报告其他事项的审计和专项审计调查情况及结果;依法向社会公布审计结果,向区人民政府有关部门通报审计情况和审计结果。

(四)依据《中华人民共和国审计法》的规定,直接进行下列审计事项,出具审计报告,在法定职权范围内做出审计决定,向有关主管机关提出处理处罚的建议或移送有关部门追究相应责任: 1、本级政府预算的执行情况和其他财政收支、区直部门的预算执行情况、决算和其他财政收支; 2、使用本级财政资金的事业单位和社会团体的财务收支情况; 3、政府有关部门管理和社会团体受区政府委托管理的社会保障基金、环境保护资金、社会捐赠资金及其他有关基金、资金的财务收支; 4、区级政府投资和以政府投资为主的建设项目的预算执行情况和决算; 5、区属国有企业和国有资产占控股或者占主导地位的企业资产、负债和损益情况; 6、其他法律、法规规定由本级审计机关进行的审计。

(五)组织实施对有关部门贯彻执行国家财经方针政策、宏观调控措施情况的行业审计、专项审计和审计调查;组织实施对区财经法律、法规、规章政策和宏观调控措施执行情况、财政预算管理或国有资产管理使用等与区财政收支有关的特定事项进行专项审计调查。

(六)按上级要求组织实施对区管党政领导干部和国有及国有控股企业领导人员的经济责任审计。

(七)依法受理相关行政复议和行政诉讼应诉事项。

(八)对全区内部审计工作进行指导,组织全区审计专业培训。

(九)承办上级交办的其他事项。

公开咨询电话:88936521

二、部门决算单位构成

从单位构成看,武汉市武昌区审计局部门决算由纳入独立核算的单位本级决算和 0 个下属单位决算组成。

纳入武汉市武昌区审计局2020年部门决算编制范围的二级预算单位0个。

三、部门人员构成

武汉市武昌区审计局在职实有人数18人,其中:行政18人,事业0人(其中:参照公务员法管理0人)。

离退休人员14人,其中:离休0人,退休14人。

第二部分 武汉市武昌区审计局2020年度部门决算表

第三部分 武汉市武昌区审计局2020年度

部门决算情况说明

一、收入支出决算总体情况说明

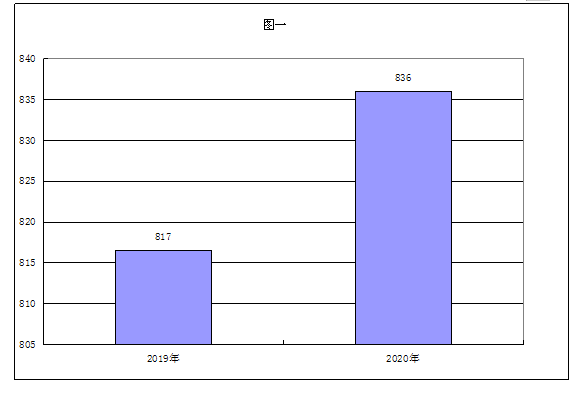

2020年度收、支总计835.63万元。与2019年度相比,收、支总计各增加19.13万元,增长2.34%,主要原因是在职人员增减变动,增加工资津贴及社保缴费支出。

图1:收、支决算总计变动情况

二、收入决算情况说明

2020年度收入合计835.63万元。其中:财政拨款收入835.63万元,占本年收入100.00%;上级补助收入0.00万元,占本年收入0.00%;事业收入0.00万元,占本年收入0.00%;经营收入0.00万元,占本年收入0.00%;附属单位上缴收入0.00万元,占本年收入0.00%;其他收入0.00万元,占本年收入0.00%。

图2:收入决算结构

三、支出决算情况说明

2020年度支出合计835.63万元。其中:基本支出683.75万元,占本年支出81.82%;项目支出151.88万元,占本年支出18.18%;上缴上级支出0.00万元,占本年支出0.00%;经营支出0.00万元,占本年支出0.00%;对附属单位补助支出0.00万元,占本年支出0.00%。

图3:支出决算结构

四、财政拨款收入支出决算总体情况说明

2020年度财政拨款收、支总计835.63万元。与2019年度相比,财政拨款收、支总计各增加19.13万元,增长2.34%。主要原因是在职人员增减变动,增加工资津贴及社保缴费支出。

图4:财政拨款收、支决算总计变动情况

五、一般公共预算财政拨款支出决算情况说明

(一)财政拨款支出决算总体情况。

2020年度财政拨款支出835.63万元,占本年支出合计的100.00 %。与2019年度相比,财政拨款支出增加19.13万元,增长2.34 %。主要原因是在职人员增减变动,增加工资津贴及社保缴费支出。

(二)财政拨款支出决算结构情况。

2020年度财政拨款支出835.63万元,主要用于以下方面:一般公共服务(类)支出624.10万元,占74.69 %。

社会保障和就业(类)支出82.99万元,占9.93 %。

卫生健康(类)支出59.53万元,占7.12 %。

住房保障(类)支出69.01万元,占8.26 %。

(三)财政拨款支出决算具体情况。

2020年度一般公共预算财政拨款支出年初预算为835.49万元,支出决算为835.63万元,完成年初预算的100.02%。其中:基本支出683.75万元,项目支出151.88万元。项目支出主要用于:

1、购买社会中介服务审计经费112 万元,主要成效是采取购买服务的方式,按政府采购要求,选定中介服务机构参与重大项目拆迁资金审计、二级单位专项审计、建设项目竣工结算审计等。一年来对区属单位的全覆盖审计工作,围绕与群众利益密切相关的重点民生资金和项目,组织开展民生大数据审计、环卫资金审计等民生工程专项审计和审计调查。充分发挥政府审计、单位内审、中介服务“三位一体”的合力,助力审计全覆盖的实现。

2、审计工作经费39.88万元,主要用于全区财政预算执行审计、专项审计、经济责任审计及审计调查等,主要成效一是推动中央和省市重大决策部署的贯彻落实,充分发挥审计“督促者”作用。二是促进财税改革的深化完善,认真履行公共资金“守护神”监督职能。三是进一步深化经济责任审计,充分发挥审计监督在干部管理中“免疫系统”的作用,确保经济责任审计在加强干部监督管理、推进党风廉政建设、提高领导干部执政能力等方面的作用得到切实发挥。

1.一般公共服务支出(类)。年初预算为649.44万元,支出决算为624.10万元,完成年初预算的96.10%,支出决算数小于年初预算数的主要原因是按区财政要求对一般性支出及项目经费非刚性支出进行了压减。

2.社会保障和就业支出(类)。年初预算为74.32万元,支出决算为82.99万元,完成年初预算的111.66%,支出决算数大于年初预算数的主要原因是人员变动增加在职人员社保缴费支出。

3.卫生健康支出(类)。年初预算为45.33万元,支出决算为59.53万元,完成年初预算的131.32%,支出决算数大于年初预算数的主要原因是人员变动增加在职人员医保缴费支出。

4.住房保障支出(类)。年初预算为66.39万元,支出决算为69.01万元,完成年初预算的103.94%,支出决算数大于年初预算数的主要原因是人员变动增加在职人员住房保障支出。

六、一般公共预算财政拨款基本支出决算情况说明

2020年度一般公共预算财政拨款基本支出683.75万元,其中,人员经费569.96万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、机关事业单位基本养老保险缴费、职业年金缴费、职工基本医疗保险缴费、公务员医疗补助缴费、其他社会保障缴费、住房公积金、医疗费、其他工资福利支出、退休费、生活补助、医疗费补助、奖励金、其他对个人和家庭的补助;公用经费113.79万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、差旅费、因公出国(境)费用、维修(护)费、租赁费、会议费、培训费、公务接待费、劳务费、委托业务费、工会经费、福利费、其他交通费用、税金及附加费用、其他商品和服务支出、办公设备购置、信息网络及软件购置更新、其他资本性支出。

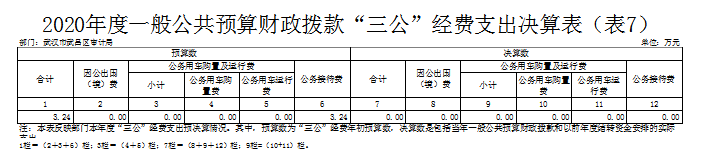

七、一般公共预算财政拨款“三公”经费支出决算情况说明

(一)“三公”经费的单位范围。

武汉市武昌区审计局有一般公共预算财政拨款预算安排“三公”经费的单位包括武汉市武昌区审计局本级及下属 0 个行政单位、 0 个参公事业单位、 0 个全额拨款事业单位。

(二)一般公共预算财政拨款“三公”经费支出决算情况。

2020年度“三公”经费财政拨款年初预算数为3.24万元,支出决算为0.00万元,完成年初预算的0%,其中:

1.因公出国(境)费支出决算为0.00万元,完成年初预算的0%,比年初预算增加(减少)0.00万元。

2.公务用车购置及运行费支出决算为0.00万元,完成年初预算的0%;其中:

(1)公务用车购置费0.00万元,完成年初预算的0%,比年初预算增加(减少)0.00万元。

(2)公务用车运行费0.00万元,完成年初预算的0%,比年初预算增加(减少)0.00万元。

3.公务接待费支出决算为0.00万元,完成年初预算的0.00%,比年初预算减少3.24万元,主要原因是严格执行中央八项规定精神,控制招待费支出。

2020年度“三公”经费财政拨款支出决算数比2019年度增加(减少)0.00万元,增长(下降)0.00 %,其中:因公出国(境)支出决算增加(减少)0.00万元,增长(下降)0 .00%;公务用车购置及运行费支出决算增加(减少)0.00万元,增长(下降)0%,公务接待支出决算增加(减少)0.00万元,增长(下降)0%。因公出国(境)费支出增加(减少)的主要原因是本年未安排人员出国考察和学习;公务用车购置及运行费支出决算增加(减少)的主要原因是全区统一实行公车改革,无公务用车运行费支出;公务接待费支出决算增加(减少)的主要原因是严格执行中央八项规定精神,控制招待费支出。

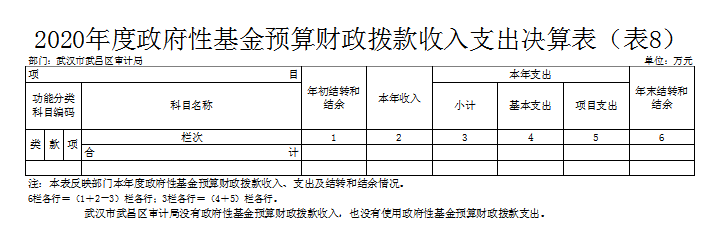

八、政府性基金预算财政拨款收入支出决算情况

2020年度政府性基金预算财政拨款年初结转和结余0.00万元,本年收入0.00万元,本年支出0.00万元。年末结转和结余0.00万元。

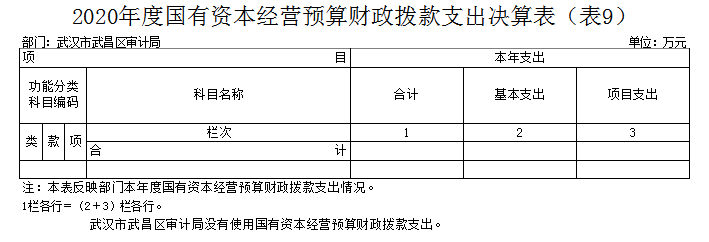

九、国有资本经营预算财政拨款支出决算情况

2020年度国有资本经营预算财政拨款本年支出0.00万元。

十、机关运行经费支出情况

2020年度武汉市武昌区审计局机关运行经费支出113.79万元,比2019年度增加66.01万元,增长138.13 %。主要原因是财政预算口径的调整,将2019年在项目资金中核算的业务补助经费调整到基本支出的机关运行经费列支。

十一、政府采购支出情况

2020年度武汉市武昌区审计局政府采购支出总额14.96万元,其中:政府采购货物支出12.21万元、政府采购工程支出0.00万元、政府采购服务支出2.75万元。授予中小企业合同金额7.21万元,占政府采购支出总额的48.17%,其中:授予小微企业合同金额4.32万元,占政府采购支出总额的28.90%。

十二、国有资产占用情况

截至2020年12月31日,武汉市武昌区审计局共有车辆0辆,其中,副部(省)级及以上领导用车 0辆,主要领导干部用车0辆,机要通信用车0辆,应急保障用车0辆、执法执勤用车0辆、特种专业技术用车0辆、离退休干部用车0辆、其他用车0辆,其他用车主要是……;单价50 万元(含)以上通用设备0台(套),单价100万元(含)以上专用设备0台(套)。

十三、预算绩效情况说明

(一)预算绩效管理工作开展情况。

根据预算绩效管理要求,我单位组织对2020年度一般公共预算项目支出全面开展绩效自评,共涉及项目1个,资金112万元。从绩效评价情况来看,严格遵循“科学规范,公平公正,分级分类,绩效相关”的原则,运用科学、合理的绩效评价指标、评价标准和评价方法开展了绩效评价工作。

(二)部门(单位)整体支出自评结果。

我单位组织开展整体支出绩效自评,资金835.63万元,评价情况来看,2020年预算执行率较高,在做好疫情防控的同时,积极组织审计项目实施,较好地完成了年初确定的各项绩效目标任务。根据部门整体支出绩效评价指标的评分规则,等级为优。

(三) 项目支出自评结果。

“购买社会中介服务审计经费” 项目绩效自评综述:项目年初预算数为140万元,按区财政要求对一般性支出及项目经费非刚性支出进行压减,年中因压减而调整减少预算28万元,执行数为112万元,完成预算的100%。主要产出和效益:该项目通过购买社会服务,充实审计力量,提高工作效率起到了重要作用。项目管理有序;社会效益明显,对逐步实现对区属单位审计全覆盖产生积极的可持续影响。下一步加强区属单位审计项目的绩 效审计力度,进一步完善绩效审计的方法和技术。

(四)绩效自评结果应用情况。

1.加强项目规划、绩效目标管理。进一步加强年度项目规划,提升绩效目标量化程度和客观性,狠抓项目绩效目标和指标的设定,力求形成科学合理、约束有力的标准体系。

2.细化绩效目标设置。编制下年度绩效目标时,紧扣 项目特点,提高指标值量化、细化程度。要按照工作计 划、测算依据、实施方案等设置绩效指标和目标值,进一 步提高绩效目标的质量。

3.加强预算编制和支出管理。进一步增强预算编制的科学性、前瞻性、合理性,不断提高预算编制质量。严格按照批复的项目预算和年度工作计划执行,强化支出责任,提高财政资金使用效益。

4.评价结果与预算支出安排紧密结合。将绩效评价结果作为调整预算支出方向和结构的重要依据,及时调整预算支出方向的结构,合理配置资源。

第四部分 2020年重点工作完成情况

一、着力疫情防控,确保防控资金和捐赠款物管好用好

将疫情防控审计作为重大政治责任,靠前审计,跟踪服务。聚焦疫情防控相关政策和决策部署落实情况、捐赠款物总体情况,建立动态跟踪机制,对相关单位进行跟踪审计服务,实时掌握专项资金、捐赠款物的实际到位、分配拨付、具体使用等情况,督促相关单位对物资捐赠进行专人管理、列出清单、健全和完善捐赠款物基础数据,对重要物资进行现场监督盘点,并在跟踪审计中及时有针对地提出建设性合理化建议、帮助规范管理,为疫情防控提供有力审计保障。

二、着力疫后重振,促进营商环境优化、复工复产与就业

为疫后重振,促进复工复产,对华电武昌热电公司等5家规上企业,楚天龙实业公司等13家规下企业,就营商环境优化、复工复产及就业优先等政策措施落实情况进行现场审计调查,在调查分析基础上向上级及区政府提交了《武昌区企业复工复产情况审计调查报告》,提供了扎实的第一手资料,为助力区委区政府决策,推动企业纾困、复工复产及惠企政策落实发挥了积极作用。

三、着力提质增效,推动财政资金规范管理和高效使用

组织开展武昌本级2019年度预算执行和一级预算单位部门预算执行情况等审计。完成2019年度预算执行审计及整改相关工作,推动全区树牢“过紧日子”理念,增强成本意识,加强精细化管理,压减财政支出,强化预算编制管理,促进了财政资金提质增效。

四、着力监督和服务,推动政府投资项目审计转型升级

积极推动投资审计深度转型,注重全方位全过程审计,重点聚焦工程建设管理,揭示项目政策落实执行、履行基本建设程序、项目管理运营绩效方面的突出问题,筑牢审计质量底线。关注项目建设倾向性、普遍性和体制机制性问题,做好深层次分析,强化问题整改,落实审计监督责任和部门整改责任,服务政府部门职能发挥。

五、着力权力规范运行,促进领导干部秉公、廉洁用权

完成经济责任审计项目10项;自然资源资产离任审计3项;统筹内审及社会审加强区辖国资国企审计,助推国企改革及经营管理水平提高;加强对实验中学建设、公安分局等单位内审工作协调指导;对市场监管局等单位“三重一大”决策、政府采购,华中金融城拆迁、专项资金使用等开展审计调研,发挥审计监督“免疫系统”功能,促进领导干部遵纪守法、廉洁用权。

六、着力大数据应用,探索构建数字化智慧审计格局

着眼于预算执行审计全覆盖,以大数据为抓手,摸索通过数据分析、查找疑点、核实排查、锁定问题的数字化审计模式,对全区一级预算单位进行审计监督,完成对全区所有预算单位财务数据的采集和转换相关工作。

|

序号 |

重要事项 |

工作内容及目标 |

完成情况 |

|

1 |

上级审计机关安排的审计项目 |

组织新冠肺炎疫情防控资金和捐赠款物专项审计、疫情期间企业复工复产情况审计调查、方舱医院建设审计调查、区行政事业单位固定资产审计调查 |

完成 |

|

2 |

财政预算执行情况审计 |

组织实施武昌区本级财政预算执行和部门预算执行情况审计 |

完成 |

|

3 |

领导干部经责审计 |

组织实施 领导干部经济责任审计10项、自然资源资产离任审计3项 |

完成 |

|

4 |

政府投资项目跟踪审计 |

开展对《临江大道(铁机路-罗家港)建设工程项目》《鹦鹉洲生态环保生活垃圾转运站工程项目》等政府投资项目审计2项

|

完成 |

第五部分 名词解释

(一)一般公共预算财政拨款收入:指市级财政一般公共预算当年拨付的资金。

(二)政府性基金预算财政拨款收入:指市级财政政府性基金预算当年拨付的资金。

(三)国有资本经营预算财政拨款收入:指市级财政国有资本经营预算当年拨付的资金。

(四)上级补助收入:指从事业单位主管部门和上级单位取得的非财政补助收入。

(五)事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入。

(六)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

(七)其他收入:指单位取得的除上述“一般公共预算财政拨款收入”、“政府性基金预算财政拨款收入”、“国有资本经营预算财政拨款收入”、“上级补助收入”、“事业收入”、“经营收入”等收入以外的各项收入。(该项名词解释中“上述……等收入”请依据部门收入的实际情况进行解释)

(八)使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

(九)年初结转和结余:指单位以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金,或项目已完成等产生的结余资金。

(十)本部门使用的支出功能分类科目(到项级)

1.一般公共服务(类)财政事务(款)行政运行(项)

2.…

(参考《2020年政府收支分类科目》说明逐项解释。)

(十一)结余分配:指事业单位按照会计制度规定缴纳的企业所得税、提取的专用结余以及转入非财政拨款结余的金额等。

(十二)年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金,或项目已完成等产生的结余资金。

(十三)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

(十四)项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

(十五)经营支出:指事业单位在专业活动及辅助活动之外开展非独立核算经营活动发生的支出。

(十六)“三公”经费:纳入财政一般公共预算管理的“三公”经费,是指市直部门用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车购置支出(含车辆购置税、牌照费)及燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)费用。

(十七)机关运行经费:指为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

(十八)其他专用名词。

政府网站标识码:4201060014 鄂ICP备05012483号

鄂公网安备 42010602000718号政务服务热线:88922225 技术支持电话:88937813

鄂公网安备 42010602000718号政务服务热线:88922225 技术支持电话:88937813